来源:鹰眼财报

南酸枣有多大?不过李子般大小。而江西齐云山食品股份有限公司,正试图用这颗深山野果撬开香港资本市场的大门。这家年收3.39亿的“南酸枣糕大王”近日递交IPO申请,光鲜报表下却难掩产品单一、渠道失衡、供应不稳的“贫血”底色。

一、产品单一,33年来无现象级新品,一糕打天下。

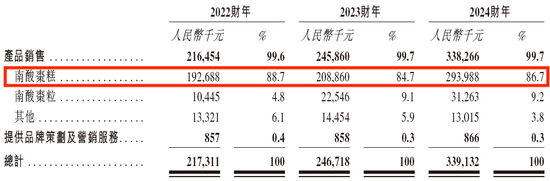

撕开招股书,一组数据触目惊心:2024年齐云山食品95%营收来自南酸枣制品,其中单南酸枣糕就贡献超80%业绩。更堪忧的是,整个南酸枣食品行业的“天花板”低得令人窒息——2024年市场规模仅18.81亿元,而同样冲刺港股的溜溜果园,其青梅零食赛道规模达91亿元。

看似亮眼的32.4%市占率背后,暴露出企业困守一隅的窘境。在近千亿规模的中国果类零食大市场中,齐云山份额仅0.6%,排名第九。如同在方寸棋盘上称王,终究难敌广袤天地。

公司宣称将探索南酸枣新应用场景,但近三十年产品迭代史却写满保守——1992年首推南酸枣糕后,再无现象级新品。当零食行业卷向健康化、个性化,这家老牌企业仍抱着“一糕打天下”的执念,无异于枯鱼涸辙。

二、野果之困:原材料靠天吃饭

“中国南酸枣之乡”江西崇义县的招牌,掩盖不了原材料供应链的脆弱本质。招股书坦承:公司绝大部分南酸枣依赖农户野外采摘,且通常不签订采购协议。这种“靠天吃饭”的模式,将企业命脉系于自然馈赠与农户意愿之上。

风险已在2023年显露端倪——南酸枣收购价上涨直接导致净利润同比下滑。更令人忧心的是,野生资源不可持续性如悬顶之剑。随着规模扩张,原料争夺战势必加剧。当前南酸枣年收购价稳定在4元/公斤左右,一旦爆发供需矛盾,企业是否具备价格传导能力?招股书对此沉默以对。

没有自建种植基地,缺乏长期契约保障,这种抱火卧薪的供应模式,在资本市场上无异于先天贫血的病灶。

三、孪生迷局:剪不断理还乱的关联游戏

齐云山的资本故事里,始终游荡着一个“孪生兄弟”的身影——江西齐云山油茶科技有限公司。两家公司不仅同受崇义食品厂控制,更长期共享高管团队、品牌商标及销售渠道。

直至IPO前夕,这种混沌状态才仓促修补:2024年6月,刘志高、朱方永辞去油茶公司董事职务。但品牌混用的历史惯性岂能一夕斩断?时至今日,山茶油产品仍通过齐云山食品渠道销售,共用官网展示页面。

业内实战派专家认为:“同一网店同时售卖两类产品,导致业务定位模糊、消费者混淆,更埋下税务及消费者权益保护隐患”。更值得玩味的是,公司强调“无计划收购油茶业务”,却又持续为其提供营销服务。这种欲拒还迎的姿态,难免让人质疑是否在为上市后资本运作预留后门。

四、虚胖疑云:对单一客户依赖过大,现在产能有闲置,扩产后消化难

2024年业绩“高光”背后藏匿着危险信号:单一大客户G(推测为零食很忙集团)突然贡献7800万元营收,占比高达23%。这种“开闸放水”式增长能否持续?当招股书将扩产列为募资首要用途时,却未解释为何现有产能利用率不到80%就要匆忙扩建,2024年南酸枣糕产能利用率仍仅为78.2%,其他产品线产能利用率更是不足65%。若市场需求不及预期,新增产能可能沦为“摆设”。

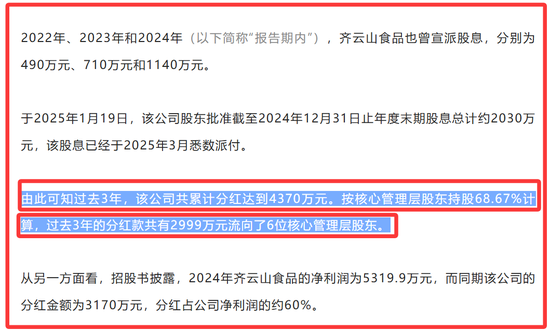

更刺眼的矛盾体现在资金分配上:2022-2024年公司累计分红4370万元,核心管理层盆满钵满;与此同时,员工社保公积金连年欠缴。这种“厚此薄彼”的操作,暴露了利益分配的失衡。

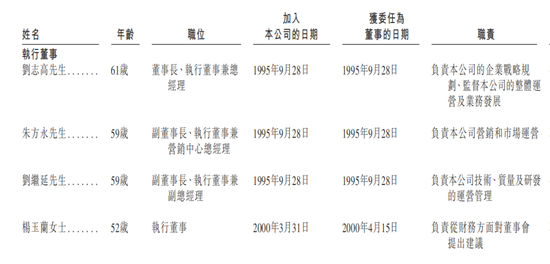

管理层薪酬同样耐人寻味:董事长刘志高2024年薪酬56.8万元,副董事长刘继延43.2万元,在江西县域堪称金领。而六位入职超25年的老搭档把持董事会,虽显团队稳定,却也令人担忧决策活力。

五、贫血上市:资本输血能否治愈先天不足?

齐云山的上市之路堪称马拉松式冲刺——早在2010年就被赣州市政府列入股改名单,却蹉跎十五年才走到港交所门前。此番急切上市,更像是对症结的逃避而非解决。

细察募资用途:计划将年产能从1.1万吨提升至1.6万吨。但在销售区域高度集中(江西、湖南占营收50%以上)、线上渠道羸弱(占比不足20%)的现状下,产能扩张如同给虚弱的身体强行输血,风险不言而喻。

更深的隐患在于品牌根基。2012年曾因擅用“中国驰名商标”被工商部门查处;2018年齐云山景区因赛事主办方承诺未兑现遭游客投诉“诚信缺失”,虽非食品公司直接责任,却伤及共享品牌声誉。当“齐云山”三个字同时承载道教圣山、旅游胜地、零食品牌的多重身份,消费者认知的混乱已成品牌资产流失的暗渠。

结语:野果之上的资本游戏

回望齐云山食品发展史,从1958年崇义食品厂起步,到1990年注册品牌,再到如今冲刺IPO,这本该是地方特色产品资本化的范本。但剥开绿色食品认证、地理标志产品的光环,暴露的是产品结构单腿走路、供应链命悬野生资源、治理结构暮气沉沉的“贫血”真相。

资本市场不是疗养院,上市敲钟亦非强心剂。当休闲零食赛道杀成红海,当、们以数字化和品类创新攻城略地,齐云山若不能摆脱“南酸枣依赖症”,再高的市占率也终将是涸泽之渔。

齐云山食品能否港股IPO成功,拭目以待!

京ICP备2025104030号-3

京ICP备2025104030号-3

还没有评论,来说两句吧...